Hibah adalah pemberian harta kepada penerima hibah semasa hidupnya, tanpa balasan, dan dilakukan atas dasar kasih sayang. Harta yang dihibah mestilah dimiliki sempurna oleh pemberi hibah sepenuhnya; tidak bercagar atau adanya sekatan lain yang menghalangnya daripada pemilikan sempurna.

Hibah adalah satu bentuk perancangan harta yang dilakukan bagi memastikan penerima mendapat harta yang diwariskan. Hibah juga adalah ikhtiar bagi mengelakkan harta yang ditinggalkan tidak dapat dimanfaatkan oleh waris yang masih hidup. Ini banyak berlaku dalam harta beku yang tidak dituntut, yang sehingga kini mencecah RM70 bilion.

Harta beku masih dalam ‘pemilikan’ orang yang sudah meninggal selagi tidak diselesaikan prosedur tuntutan pusaka. Semakin lama ditangguh, semakin sukar untuk diselesaikan kerana risiko kematian berlapis.

Majoriti harta yang terbeku itu adalah harta tak alih iaitu rumah atau tanah. Antara punca banyaknya harta beku itu ialah kerana harta tersebut tidak dirancang cara pembahagiannya semasa hidup. Selepas pemilik harta meninggal, berlakunya perebutan harta antara waris sehingga membantutkan pengurusan pusaka, waris tidak tahu Faraid dan bertangguh menyelesaikan prosedur tuntutan pusaka.

Kaedah yang berkesan untuk membahagikan harta KEPADA WARIS ialah menggunakan kaedah hibah. Namun, menurut definisi Hibah yang asal, hanya harta yang tidak berhutang sahaja yang boleh dihibahkan, iaitu menggunakan kaedah Hibah Mutlak.

Majoriti pemilik rumah di Malaysia berhutang dengan bank atau LPPSA. Sekiranya rumah-rumah ini tidak dapat dihibahkan, maka jumlah harta beku akan terus meningkat.

Bagi menjaga maslahat umat Islam, rumah yang masih dalam pinjaman boleh dihibahkan dengan menggunakan kaedah Hibah Bersyarat.

Hibah Mutlak

Hibah Mutlak lebih straight-forward berbanding Hibah Bersyarat kerana ia tidak disertakan syarat yang mengikat akad Hibah.

Namun begitu, harta yang boleh di Hibah Mutlak hanyalah HARTA YANG TIDAK BERCAGAR, iaitu yang telah dilangsaikan bayaran ansuran pinjaman atau dibeli secara tunai. Geran rumah tersebut jelas tertera nama pemilik dan tiada sekatan atau kaveat yang menyekat pemilikan sempurna harta tersebut.

Pelbagai kaedah yang digunakan bagi melaksanakan Hibah Mutlak, antaranya:

i) Pendaftaran rumah dengan menggunakan Borang 14A tanpa adanya dokumen hibah.

ii) Dokumen Deklarasi Pengisytiharan Hibah Mutlak, disusuli dengan Borang 14A.

iii) Deklarasi Pengisytiharan Hibah Mutlak yang disertakan dengan Surat Kuasa Wakil. Ini adalah kaedah Mahkamah Sivil, bukan menggunakan instrumen Mahkamah Syariah.

Kesan Hibah Mutlak

Kesan utama hibah mutlak ialah pemilikan harta berpindah milik daripada pemilik harta kepada penerima SERTA MERTA. Bagi Hibah Mutlak yang menggunakan kaedah Surat Kuasa Wakil, rumah itu dipindahmilik kepada Pemegang Amanah, iaitu syarikat amanah yang dilantik. Ada impilikasi besar di situ.

Ada yang menggalakkan penggunaan Hibah Mutlak melalui kaedah Borang 14A kerana hak penerima sudah secure apabila harta itu telah dipindahmilik ke atas namanya. Ini sama lah dengan kaedah pindahmilik rumah, maka ada implikasi kewangan melibatkan duti setem yang perlu dibayar.

Penerima dah selamat. Tetapi bagaimana pula dengan nasib PEMBERI hibah setelah harta telah dipindahmilik?

Bagaimana nasib ibubapa yang dihalau keluar dari rumah mereka sendiri setelah rumah itu dipindahmilik kepada anaknya, semasa mereka masih hidup lagi?

Apabila rumah sudah menjadi miliknya, si anak berkuasa penuh ke atas harta tersebut. Tiada halangan untuknya menjual rumah itu untuk mendapatkan habuan wang segera. Ataupun membuat sebarang transaksi ke atas rumah tersebut.

Niat baik ibubapa untuk menghadiahkan harta kepada anak berubah menjadi tragedi apabila silap menggunakan instrumen. Kita sebenarnya boleh mengawal risiko ini dengan menggunakan Hibah Bersyarat.

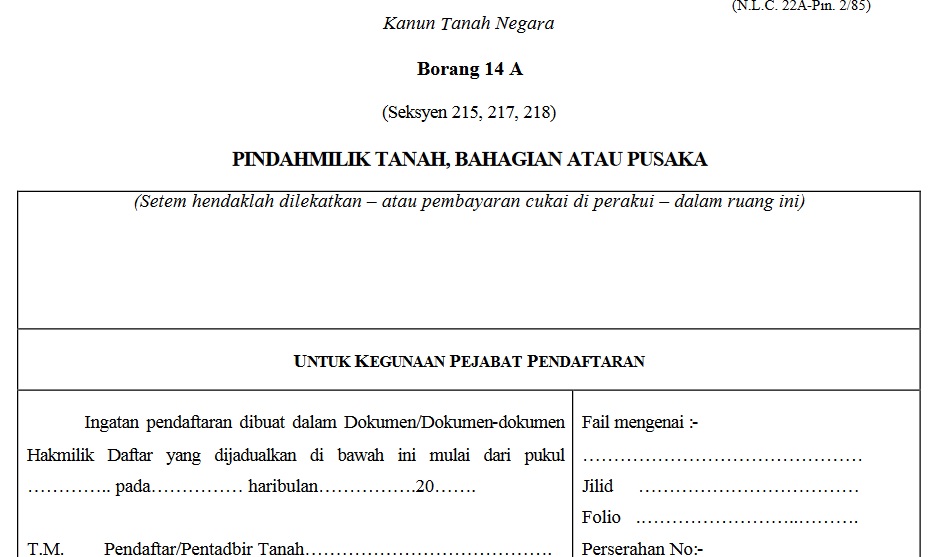

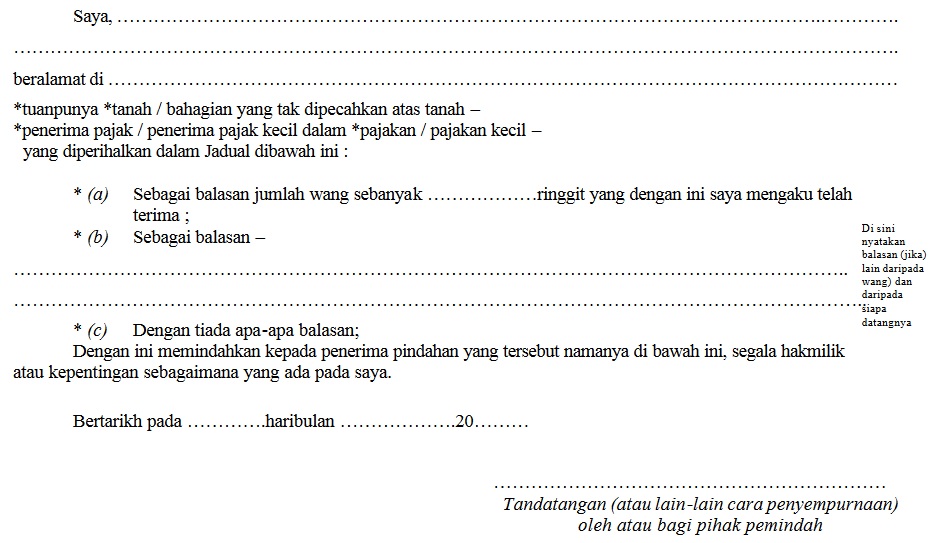

Hibah Mutlak Menggunakan Borang 14A

Contoh Hibah Mutlak ialah membuat pindahmilik rumah menggunakan Borang 14A Kanun Tanah Negara, iaitu proses yang sama seperti menjual beli rumah.

Dalam borang 14A ini, ruangan balasan boleh diletakkan balasan ‘kasih sayang’. Ini adalah sebab balasan yang sinonim dengan Hibah.

Duti Setem Pindahmilik

Asasnya, sebarang bentuk pindahmilik akan dikenakan duti setem. Namun begitu, pihak kerajaan telah memberikan pengecualian dan diskaun duti setem untuk pindahmilik kasih sayang. Tetapi, bukan sebarang hubungan kasih sayang ya. Jika anda dah terfikir nak menggunakan alasan kasih sayang untuk lari dari membayar duti, ada berita buruk. Hanya pindahmilik berikut yang boleh mendapat diskaun duti setem:

Diskaun 50%:

- Ibu/bapa kepada anak

- Anak kepada ibu/bapa

Diskaun 100% atau pengecualian duti setem:

- Suami kepada isteri

- Isteri kepada suami

Selain daripada hubungan di atas, duti setem penuh dikenakan. Maka jika pindahmilik dilakukan antara adik beradik, maka tiada diskaun diberikan ke atas duti setem. Begitu juga jika hibah ditujukan kepada bekas isteri – duti setem penuh dikenakan kerana hubungan suami isteri sudah terbubar.

Hibah Mutlak Menggunakan Surat Kuasa Wakil

Ada syarikat yang membuat deklarasi hibah bagi menetapkan arahan hibah dan digandingkan bersama dengan Surat Kuasa Wakil. Ini berbeza dengan kaedah hibah mutlak Borang 14A di atas. Kaedah ini menggunakan jalan Mahkamah Sivil, dan tidak melibatkan Mahkamah Syariah. Apabila pemberi itu telah menandatangani Surat Kuasa Wakil, atau Power of Attorney, bermakna dia sudah menyerahkan hak kuasa kepada syarikat itu untuk bertindak menjalankan urusan ke atas harta yang telah dihibah.

Sepertimana hibah mutlak, pemilik asal telah kehilangan kuasa ke atas harta tersebut. Tiada transaksi boleh dilakukan ke atas harta itu oleh pemberi mahupun penerima hibah kerana harta itu kini telah tertakluk di bawah kuasa syarikat. Sebarang tindakan memerlukan persetujuan syarikat, kerana kuasa mengurus sudahpun diturunkan sepenuhnya kepada syarikat.

Sudah tentu, antara isu besar yang perlu dititikberat ialah pindahmilik ini akan melibatkan duti setem penuh. Ini adalah antara kos tinggi yang perlu ditanggung.

Deklarasi hibah mengandungi arahan yang perlu dilaksanakan oleh syarikat. Ambil perhatian tentang kos perlaksanaan yang akan dicaj oleh syarikat apabila pemberi hibah meninggal kelak. Ia semestinya tidak sedikit.

Hibah Bersyarat

Perbincangan tentang hibah bersyarat lebih panjang. Ada khilaf dalam kalangan pendapat ulama, namun Wasiyyah Shoppe telah berjaya merungkai permasalahan ini dan akhirnya menghasilkan solusi dokumen hibah bersyarat yang telah diiktiraf oleh para hakim Mahkamah Syariah di Malaysia.

Untuk mengelakkan jadi berjela-jela, lebih sesuai rasanya dihuraikan di Part 2. Nantikan…

Lebih 7 tahun pengalaman dalam bidang perancangan kewangan dan lebih 5 tahun khusus dalam pewarisan harta Islam.

Latar belakang pendidikan sarjana muda dari sebuah universiti terkemuka di USA dan sarjana dari universiti tempatan.

penngunaaan istilah hibah hanya untuk orang Islam atau boleh digunakan oleh orang bukan Islam dalam URUSAN PINDAH milik orang bukan Islam?

Instrumen pewarisan untuk orang Islam sahaja