Gelombang ketiga COVID-19 nampaknya lebih menekan. Kesan PKP yang telah berterusan sejak Mac ternyata menampakkan kesan yang serius terhadap ekonomi masyarakat dan negara. Ramai orang dibuang kerja dan sektor perniagaan merosot. Bebanan overhead yang tinggi yang tidak sepadan dengan untung menyebabkan bisnes terpaksa ditutup dan ramai staf telah dilepaskan.

Dalam pada itu, ada sebahagian masyarakat yang tidak terjejas kerana gaji masih kekal seperti sebelum pandemik. Ada pula bisnes yang buat untung besar apabila ramai yang terperap di rumah berjinak-jinak dengan pembelian atas talian.

Heboh diperkatakan gesaan agar kerajaan membenarkan pencarum KWSP mengeluarkan RM10,000 daripada simpanan Akaun 1. Rata-rata hujah mereka yang mendesak adalah kerana kesempitan wang, hilang sumber pendapatan, dan caruman KWSP itu adalah duit mereka sendiri yang mungkin mereka tidak sempat pun nikmati jika meninggal muda.

Memang ramai yang terjejas, tetapi pengeluaran Akaun 1 secara besar-besaran dilihat tindakan yang kurang strategik, sekiranya tidak dibuat secara bersasar.

Rasional Menolak Pengeluaran KWSP Akaun 1

Dari pandangan pihak KWSP, mereka menolak desakan itu atas dasar objektif simpanan KWSP adalah untuk memastikan kecukupan perbelanjaan saraan hidup setelah bersara nanti.

KWSP menetapkan simpanan asas minimum sebanyak RM240,000 berdasarkan purata jangka hayat rakyat Malaysia pada umur 75 tahun. Pada umur bersara 55 tahun, seseorang yang tiada wang pencen akan bergantung harap pada simpanan KWSP itu bagi mengharungi tempoh persaraan yang agak lama iaitu sekitar 20 tahun.

Mengikut pengiraan ini, pesara ada bekalan RM1,000 sebulan untuk kelangsungan hidup – dah taraf miskin, jika nak dibandingkan dengan kos hidup sekarang ini, apatah lagi jika diambil kira inflasi pada masa hadapan. Orang yang dah berumur tidak setangkas orang muda, jika duit tidak mencukupi boleh usaha untuk menjadi runner. Kos perubatan, ubat dan perkara luar jangka lain memerlukan duit juga.

Lebih malang lagi, tidak ramai pun yang mencapai tahap simpanan asas RM240,000. Menurut KWSP, 71% daripada ahli aktifnya mempunyai simpanan kurang daripada RM50,000, iaitu hanya ada RM208 sebulan untuk bersara!

i-Lestari Untuk Keluarkan Akaun 2

Menurut peraturan KWSP, 70 peratus caruman masuk ke Akaun 1 dan selebihnya ke Akaun 2.

Pengeluaran Akaun 1 sangat terhad – ahli boleh melaburkan simpanan di bawah Skim Pengeluaran Ahli (SPA) tidak melebihi 30% daripada jumlah simpanan yang melebihi Simpanan Asas dalam Akaun 1, menerusi Institusi Pengurusan Dana (IPD) yang telah ditetapkan seperti Unit Amanah tertentu. Bermakna, sebahagian besar caruman dalam Akaun 1 tidak terusik.

Pada awal tahun ini, KWSP telah membuka permohonan untuk orang awam mengeluarkan simpanan bagi menghadapi kegawatan ekonomi akibat PKP dan COVID. i-Lestari yang bermula April lepas membenarkan pencarum KWSP mengeluarkan sehingga RM500 sebulan dari Akaun 2 bagi tempoh 12 bulan, iaitu maksimum RM6,000 setahun.

Akaun 2 yang hanya merangkumi 30 peratus caruman itulah juga yang dibenarkan untuk dikeluarkan bagi pelbagai kegunaan lain seperti membeli rumah, mengurangkan atau menyelesaikan baki pinjaman perumahan, biaya yuran pengajian tinggi, kos perubatan penyakit kritikal, perbelanjaan asas Haji, dan sebagainya.

Oleh demikian, timbul persoalan; Setelah simpanan Akaun 2 dikeluarkan untuk pelbagai kegunaan lain yang dibenarkan, adakah baki Akaun 2 yang tinggal cukup untuk membuat pengeluaran menerusi i-Lestari? Khasnya bagi golongan B40 dan M40 yang terkesan teruk.

Pengeluaran Bersasar

Sepertimana bank, pengeluaran besar-besaran secara tiba-tiba dan tidak terancang akan menjejaskan operasi dan pelaburan KWSP. KWSP mempunyai kira-kira 14.6 juta pencarum aktif dan 530,000 majikan dengan jumlah dana yang diuruskan sebanyak RM940 bilion. Sekiranya pengeluaran RM10,000 dibenarkan, sumber kewangan cair yang perlu dicari mencecah berpuluh bilion RM.

Pada masa yang sama, tahap literasi kewangan dalam kalangan rakyat masih rendah dan agak membimbangkan iaitu sekitar 36 peratus berbanding negara lain seperti Singapura pada kadar 59 peratus dan Myanmar 52 peratus. Pengurusan kewangan yang lemah menimbulkan kerisauan bahawa wang yang dikeluarkan itu tidak digunakan untuk memenuhi keperluan hidup, sebaliknya digunakan untuk kehendak.

Perkara pertama yang perlu dibuat dalam masa gawat ini adalah mengubah gaya hidup dan mengurus kembali perbelanjaan. Jika anda masih bekerja dan pendapatan tidak terganggu, susun prioriti keperluan hidup yang wajib dan tolak tepi dahulu kehendak yang keterlaluan. Bagi mereka yang dibuang kerja atau perniagaan jatuh merudum, mereka inilah golongan bersasar yang perlukan bantuan.

Jika Akaun 1 dibenarkan keluar, wajar untuk hanya fokus kepada golongan sasar ini. Pengeluaran pun boleh dicadangkan secara drip atau bulanan, bukan lump sum.

Namun begitu, kerajaan yang inovatif tidak seharusnya hanya fokus kepada bentuk bantuan jangka pendek. Dalam keadaan ecommerce yang semakin meningkat, aktiviti keusahawanan patut dipupuk. Mereka yang tidak terjejas digalakkan membantu dengan membeli. Baru kembali ekosistem ekonomi yang sihat.

Dalam keadaan tertekan ini jika dilihat secara positif memaksa diri untuk mencuba pekerjaan baru. Ada bekas juruterbang yang menurunkan ego untuk menjadi runner, asalkan ada rezeki yang halal. Ada pula bekas pramugari yang membuka bisnes polish kereta dari rumah ke rumah.

Bagi yang berminat untuk menjadi perunding dan berkecimpung dalam bidang jualan, peluang untuk menjadi Daie Wasiyyah Shoppe pun terbuka luas dan lesen perunding pun diberi diskaun 50%!

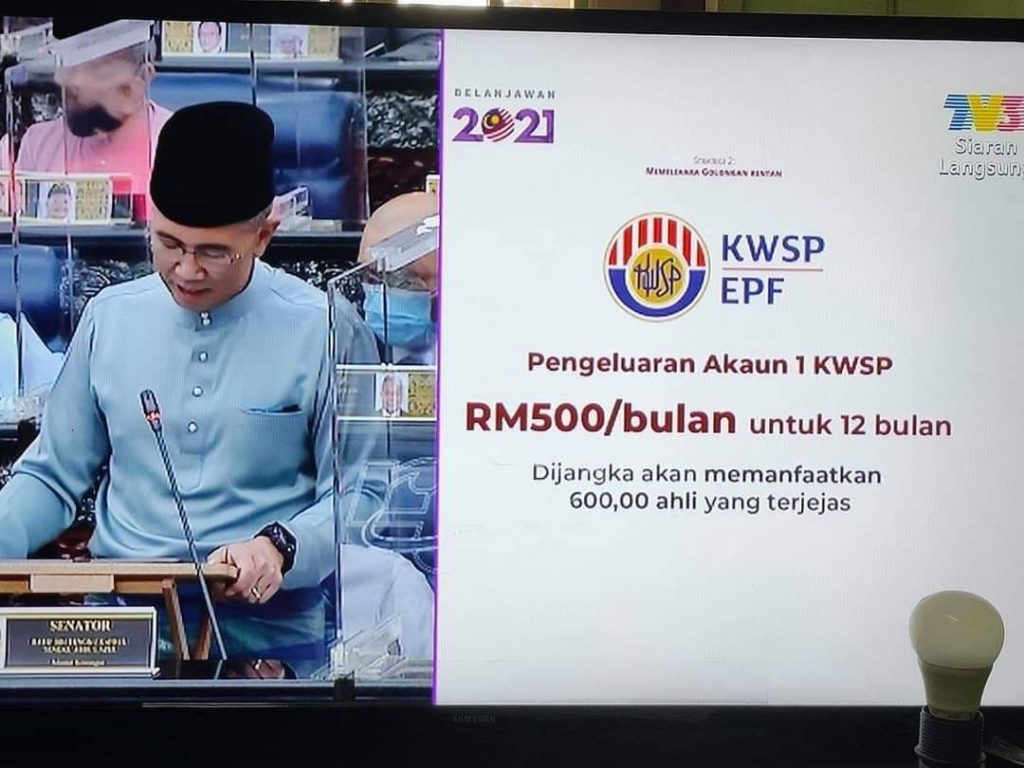

UPDATE BAJET 2021, 6/11/2020

Tindakan kerajaan selari dengan apa yang saya cadangkan di atas; pengeluaran secara bulanan dan untuk mereka yang terjejas sahaja (bersasar).

Lebih 7 tahun pengalaman dalam bidang perancangan kewangan dan lebih 5 tahun khusus dalam pewarisan harta Islam.

Latar belakang pendidikan sarjana muda dari sebuah universiti terkemuka di USA dan sarjana dari universiti tempatan.